YMM İsmail Kıl

YMM İsmail Kıl

Yeni Teşvik Sistemi - Vergi İndirimi / Recep Bıyık

1 Haziran 2012 tarihli DÜNYA'da yayımlanan makalede, yeni teşvik sistemini kısaca özetlemiş, her bir teşvik unsuruna ilişkin konuları başka makalelere bırakmıştım.

Diğer teşvik unsurları başka makalelerin konusu olarak bırakılarak, yatırım teşviklerinin en önemli parçası olan kurumlar vergisi indiriminden aşağıda ana hatlarıyla bahsedilecektir.

Yasal düzenleme

Kurumlar vergisi indirimiyle ilgili yasal düzenleme Kurumlar Vergisi Kanunu'nun 32/A maddesinde yer almaktadır.

15 Haziran 2012 tarihli Resmi Gazete'de yayımlanan 6322 sayılı Kanun'la bu maddede bazı değişiklikler yapılarak, birinci bölge dışındaki bölgelerde yapılacak yatırımlarda, vergi indiriminden kısmen yatırım döneminde yararlanılabilmesine olanak sağlanmıştır.

Teşvikten kimler yararlanabilir?

Kurumlar vergisi indirimi, Bakanlar Kurulu'nca belirlenen sektörlere ve büyük proje yatırımı veya stratejik yatırım olarak tanımlanan yatırımlara özel bir teşvik unsurudur.

Dolayısıyla bu teşvik;

- Teşvik belgesine bağlı,

- Bölgesel desteklerden yararlanabilecek sektörler, büyük ölçekli yatırımlar ve stratejik yatırımlar için uygulanacaktır.

Listeler değişebilir mi?

Bölgesel desteklerden yararlanabilecek sektörleri, büyük ölçekli yatırımları ve stratejik yatırımlarla ilgili kriterleri belirlemeye çeşitli sınırlar çerçevesinde Bakanlar Kurulu yetkilidir. Bu çerçevede, yetki sınırları dahilinde ileride bu listelerde ve kriterlerde değişiklik olabilir. Ancak aşağıdaki kurum/sektör/faaliyetlerin Bakanlar Kurulunca teşvik kapsamına alınması mümkün değildir.

- Finans ve sigortacılık

- İş ortaklıkları

- Taahhüt işleri

- Yap-İşlet ve Yap-İşlet-Devret modeli çerçevesinde yapılan yatırımlar

- Rödovans sözleşmelerine bağlı olarak yapılan yatırımlar.

Teşvik belgesi alma koşulları nelerdir?

Teşvik belgesi alabilmek için, asgari sabit yatırım tutarının;

- Birinci ve ikinci bölgelerde yapılacak yatırımlarda 1 milyon lira, üçüncü-altıncı bölgelerde yapılacak yatırımlarda ise 500 bin lira,

- Stratejik yatırımlarda 50 milyon lira,

- Finansal kiralama şirketleri aracılığıyla yapılacak yatırımlarda, finansal kiralamaya konu makine ve teçhizatlara ait toplam tutarın her bir finansal kiralama şirketi için asgari 200 bin lira,

olması gerekir.

Büyük ölçekli yatırımlar ve bölgesel yatırımlar için öngörülmüş bir asgari sabit yatırım tutarı ve/veya asgari kapasite şartı varsa, bu şartın ayrıca yerine getirilmesi gerekir.

Teşvik oranı / tutarı nedir?

İndirimli kurumlar vergisi oranı teşviki, teşvik belgesine bağlanan yatırımlardan elde edilen kazançların, yatırıma katkı tutarına ulaşıncaya kadar, indirimli oranlar üzerinden kurumlar vergisine tabi tutulması şeklinde belirlenmiştir.

Yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını, bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade etmekte ve Bakanlar Kurulu tarafından belirlenmektedir.

Buna göre teşvik tutarı, yatırıma katkı oranına ve dolayısıyla yatırıma katkı tutarına bağlı olarak değişmektedir.

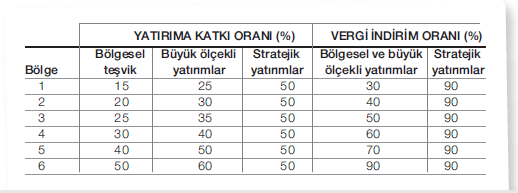

Yeni yatırıma katkı ve vergi indirim oranları nedir?

Aşağıdaki tabloda, 31.12.2013 tarihine kadar başlanan yatırımlar için geçerli yatırıma katkı oranları ve yatırımlardan elde edilecek kazançlara uygulanacak indirimli kurumlar vergisi oranları yer almaktadır.

Bu tabloya göre örneğin; 3. bölgede yapılacak ve bölgesel teşviklerden yararlanabilecek 200 milyon tutarındaki bir yatırımda, bu yatırım tutarının %25'i, yani 50 milyon liralık kısmı devletçe karşılanacaktır. Devlet bu tutarı yatırımcıya nakit olarak ödeyerek karşılamayacak, bunun yerine bu yatırımdan elde edilecek kazançları düşük oranda (%20 yerine %10) vergileyerek gerçekleştirecektir. Buna göre, yapılan yatırımdan elde edilen kazanç 500 milyon liraya ulaşıncaya kadar indirimli oran uygulanacak, bu yolla devlet yatırımcıya 50 milyon liralık vergi tasarrufu sağlamış olacaktır. Vazgeçilen vergi tutarı Devlet katkı payına ulaştığında, standart kurumlar vergisi uygulanmaya başlayacaktır.

Büyük ölçekli yatırım ve stratejik yatırım nedir?

Büyük ölçekli yatırımlar Bakanlar Kurulunca belirlenmiştir ve liste Kararnamenin 3 no.lu ekinde yer almaktadır. Balkanlar Kurulu belli büyüklükteki 12 yatırım konusunu büyük yatırım olarak belirlemiştir.

Stratejik yatırımlarla ilgili olarak bir liste yayımlanmamıştır. Kararnamede bu konuda kriterler belirlenmiş, hangi yatırımların bu kategoriye gireceği ise yeni oluşturulacak olan Stratejik Yatırımları Belirleme Komisyonuna bırakılmıştır.

Öncelikli yatırımlarda yatırıma katkı oranı nedir?

Kararnamede bazı yatırımlar öncelikli yatırım olarak tanımlanmış ve bu yatırımların beşinci bölge desteklerinden yararlanması öngörülmüştür. Öncelikli yatırım altıncı bölgede ise bu bölgenin teşvikleri uygulanacaktır. Bazı öncelikli yatırımlar şunlardır:

- Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar.

- Şehirlerarası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları.

- Test merkezleri, rüzgar tüneli ve bu mahiyetteki yatırımlar (otomotiv, uzay veya savunma sanayine yönelik olanlar).

- Bazı turizm konaklama yatırımları.

- Bazı biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar.

- Bazı savunma, havacılık ve uzay alanındaki yatırımlar.

- Maden istihraç yatırımları ve/veya maden işleme yatırımları

- İlk, orta ve lise eğitim yatırımları.

- Bilim, Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Ar-Ge projeleri neticesinde geliştirilen ürünlerin üretimine yönelik yatırımlar.OSB'lerde yapılan yatırımlarda teşvik oranı nelerdir?

Kararnamede yapılan düzenlemeye göre, büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında desteklenen yatırımların OSB'de yapılması durumunda, bulunduğu bölgenin bir alt bölgesinde sağlanan oranda vergi indirimi uygulanacaktır. Buna göre; örneğin, 4. Bölge'de OSB'de yapılan bir yatırımda, beşinci bölge için belirlenen teşvik oranları uygulanacaktır.

Yatırımın 6. Bölge'de yapılması halinde vergi indirimi, bölgede geçerli olan yatırıma katkı oranına beş puan eklenerek hesaplanacaktır.

İndirimli oranının uygulanacağı kazanç nedir?

İndirimli kurumlar vergisi oranı kural olarak sadece, yapılan yatırımdan elde edilen kazançlara uygulanabilir. Bu çerçevede yeni yapılan yatırım dışındaki faaliyetlerden elde edilen kazançlara indirimli oran değil standart oran uygulanır.

Yatırım döneminde indirimli oran ne ölçüde uygulanabilir?

Kural yukarıda belirtildiği gibi olmakla birlikte, yatırıma başlanan tarihten itibaren, yatırıma katkı tutarına mahsuben, belli ölçüde yatırım döneminde yatırımcının diğer faaliyetlerden elde edilen kazancına indirimli oran uygulama olanağı verilmiştir.

Kararnamede yapılan düzenlemeye göre, yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmamak ve toplam yatırıma katkı tutarının;

- Büyük ölçekli yatırımlar ve bölgesel teşvik uygulamaları kapsamındaki yatırımlarda; 2. Bölge'de yüzde onunu, 3. Bölge'de yüzde yirmisini, 4. Bölge'de yüzde otuzunu, 5. Bölge'de yüzde ellisini ve 6. Bölge'de yüzde seksenini,

- Stratejik yatırımlarda; 6. Bölge'de yüzde seksenini, diğer bölgelerde yüzde ellisini,

geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına indirimli gelir veya kurumlar vergisi uygulanabilir.

Mevcut teşvik belgelerinin durumu nedir?

Daha önceki Bakanlar Kurulu kararlarına göre teşvik belgesine bağlanan yatırımlarla ilgili uygulamalara, teşvik belgesinin dayandığı kararda yer alan düzenlemeler çerçevesinde devam edilecektir.

Ancak, 2009/15199 sayılı Bakanlar Kurulu kararına istinaden 1 Ocak 2012 tarihinden sonra yapılan başvurulara istinaden düzenlenen teşvik belgeleri, talep edilmesi halinde yeni Kararın lehte olan hükümlerinden yararlanabilecektir.

(Kaynak: Dünya Gazetesi | 20.06.2012)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

-

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

İnternet ve Benzeri Elektronik Ortamlar Üzerinden Yapılan Satışlarda Esnaf Muaflığı

-

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

KDV Kanunu’nun 24.Maddesinden Hareketle, Vadeli İthalatlarda Oluşan Kur Farkının İthalatta KDV Matrahına Katılması Gerekir Mi?

-

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

Alacak ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Yeniden Belirlendi

-

Kurumlarda Örtülü Sermaye

Kurumlarda Örtülü Sermaye

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23521] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23520] Sayılı Kararı

-

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23519] Sayılı Kararı

-

KDV Kanununa Göre Vergi Sorumluluğu Kavramı Nedir?

KDV Kanununa Göre Vergi Sorumluluğu Kavramı Nedir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV