YMM Recep Selimoğlu

YMM Recep Selimoğlu

Yurtdışına Türk İşçisi Götüren İşverenlere Yeni Teşvik

Türkiye’nin coğrafi konumu, uluslararası standarttaki hizmetin rakiplerden daha uygun fiyatlarla sunumu, yüksek müşteri memnuniyeti, güvenilir iş ortaklığı, çok çeşitli projelerde kazanılmış zengin uluslararası deneyim, çevre ülkelerdeki iş ortamlarına aşinalık, nitelikli insan gücü ve risk alma kapasitesi Türk müteahhitlerinin uluslararası pazardaki rekabette gücünü her geçen gün artırmaktadır.

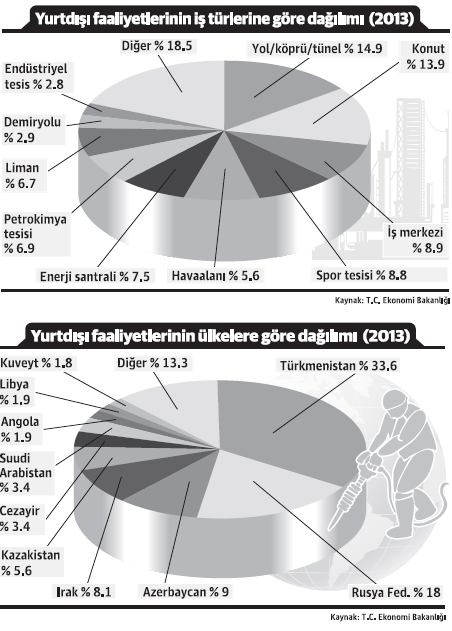

“Engineering News Record” dergisinin en son Ağustos 2014’de yayımlanan “Dünyanın En Büyük 250 Uluslararası Müteahhidi” listesinde, 2013 verilerine göre Türkiye, 42 firma ile Çin’den sonra ikinci sırada yer almıştır.

Küresel krizin etkileri uluslararası piyasalarda devam etmesine rağmen 2013 yılı, Türk müteahhitlik firmalarının 47 ülkede 31.7 milyar ABD Doları tutarında yeni üstlenilen iş düzeyi ile zirve yaptığı bir yıl olmuştur. Ancak, yurtdışı müteahhitlik hizmetlerinin her yıl artan potansiyeline rağmen, Türk işçisi istihdamı giderek azalmış, yurtdışında iş yapan firmalar yabancı işçi istihdamına daha çok yönelmeye başlamışlardır.

Türk işçi sayısındaki bu azalışın nedenlerinden birini Türk müteahhitlerinin götürülen işçiler için hem Türkiye’de, hem de iş üstlenilen ülkede olmak üzere çifte sosyal güvenlik primi ödemelerinden kaynaklanmaktaydı.

Zira, 5510 sayılı Kanun’un 5/g maddesine göre Türkiye ile sosyal güvenlik sözleşmesi olmayan ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak üzere Türk işçisi götürüldüğünde, bu işçilerle ilgili sosyal güvenlik yükümlülükleri işletme merkezinin bulunduğu yerdeki SGK Müdürlüğünde tescil ettirilen işyeri dosyasından yerine getirilmekte ve %2 oranında kısa vadeli sigorta kolları primi ile %12.5 oranında da genel sağlık sigortası primi olmak üzere %14,5 oranında prim ödenmektedir.

Ancak, yurtdışı müteahhitlik işlerindeki işgücü maliyetlerinin azaltılması amacıyla ilk olarak 6486 sayılı Torba Kanun’la 1 Haziran 2013 tarihinden geçerli olmak üzere yapılan düzenleme ile özel sektör işverenlerinin Türkiye’den yurtdışındaki işyerlerine çalıştırılmak üzere götürdükleri sigortalıları için, prime esas kazançları üzerinden ödenecek genel sağlık sigortası primi işveren hissesinin 5 puanlık kısmına isabet tutarın Hazinece karşılanması yönünde prim teşviki getirilmiştir.

Bu çerçevede, Türk müteahhitlerine yurtdışında çalıştıracakları her bir sigortalı için aylık alt sınırdan (1.134,00 TL X %5) 56.70 TL, aylık üst sınırdan da (7.371,00 TL X %5) 368.55 TL sigorta primi desteği sağlanmıştı.

Bu defa, 11 Eylül 2014 tarihinde Resmi Gazete’de yayımlanarak yürürlüğe girmiş olan 6552 sayılı Torba Kanun ile, sosyal güvenlik sözleşmesi olmayan ülkelere çalıştırılmak üzere Türk işçisi götüren işverenlere yeni bir teşvik getirilmektedir.

Bu teşvik, sigorta primlerinin hesaplanmasına esas olan prime esas kazanç üst sınırının düşürülmesi suretiyle sağlanacaktır.

Bilindiği gibi, 5510 sayılı Kanun’un 82’nci maddesi uyarınca işverenler çalıştırdıkları sigortalılarla ilgili sigorta primlerini alt sınır (asgari ücret) ile üst sınır (asgari ücretin 6.5 katı) arasındaki bir matrah üzerinden ödemektedirler.

Ancak, 6552 sayılı Torba Kanun’la yapılan düzenleme ile sosyal güvenlik sözleşmesi olmayan ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde çalıştırılmak üzere götürülen Türk işçileri için prime esas kazanç üst sınırı, asgari ücretin 6.5 katından (7.371.00 TL), 3 katına (3.402.00 TL) indirilmektedir.

Buna göre, 5 puanlık prim indiriminden de yararlanılmasından sonra üst sınırdan aylık (7371,00 X %9.5) 700.25 TL sigorta primi ödemekte iken, yeni düzenleme sonrasında üst sınırdan ödenecek olan sigorta primi tutarı (3.402.00 TL X%9.5) 323.19 TL’ye inecektir ki, bu da üst sınırdan sigorta primi ödeyen işverenlere yaklaşık %46 oranında ilave destek sağlanması anlamına gelmektedir.

İkili sosyal güvenlik sözleşmesi imzalanmamış ülkelerde iş üstlenen işverenlerin yurtdışındaki işyerlerinde çalıştırılmak üzere götürdükleri Türk işçilerin sigorta primine esas kazan üst sınırının asgari ücretin 3 katına indirilmesi şeklindeki düzenleme, yurtdışı müteahhitlerinin rekabet gücünü artıracak olmakla birlikte, bu düzenleme işçiler yönünden iş kazası ve meslek hastalığı sigortası kolundan sağlanan geçici iş göremezlik ödeneği, sürekli iş göremezlik geliri gibi yardımlardan daha düşük tutarda yararlanmalarına yol açacaktır.

Dolayısıyla, söz konusu düzenleme yapılırken işçilerin de mağduriyetine yol açmayacak şekilde (örneğin, bu şekilde çalıştırılan işçiler için de sigorta primine esas kazanç üst sınırının eskiden olduğu gibi asgari ücretin 6.5 katı olması, ancak asgari ücretin 3 katı ile 6.5 katı arasındaki matrah üzerinden tahakkuk edecek sigorta primlerinin İşsizlik Sigortası Fonu veya Hazine tarafından üstlenilmesi şeklinde) bir düzenlemeye gidilmiş olsaydı, daha adil ve hakkaniyetli bir uygulama olurdu.

(Kaynak: Dünya Gazetesi | 26.09.2014)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Emisyon Primleri İstisnası ve Sorunları

Emisyon Primleri İstisnası ve Sorunları

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

-

Kurumlar Vergisi Beyan Döneminde Sayılı Günler

-

Muhasebede Dijitalleşme

Muhasebede Dijitalleşme

-

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

-

Gümrük Birliği ve Steinmeier’in Ziyareti

Gümrük Birliği ve Steinmeier’in Ziyareti

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV