YMM Recep Selimoğlu

YMM Recep Selimoğlu

Kurumlar Vergisi Beyanname Düzenleme Notları (3) / Recep Bıyık

Kurumlar vergisi beyannamesinin hazırlanmasında dikkat edilecek konularla ilgili bu üçüncü ve son makalemiz. Bu makalede, kurum kazancından indirilebilecek bağış ve yardımlara ilişkin açıklamalara yer verilecektir.

Kurumlar Vergisi Kanunu’nda sporla ilgili sponsorluk harcamaları ile bazı bağış ve yardımların, belli sınırlamalar ve şartlar çerçevesinde kurum kazancından indirilmesi öngörülmüştür. Bunun yanında diğer başka kanunlarda da, bazı kurum ve kuruluşlara yapılan bağış ve yardımların kurum kazancından indirimi düzenlenmiştir.

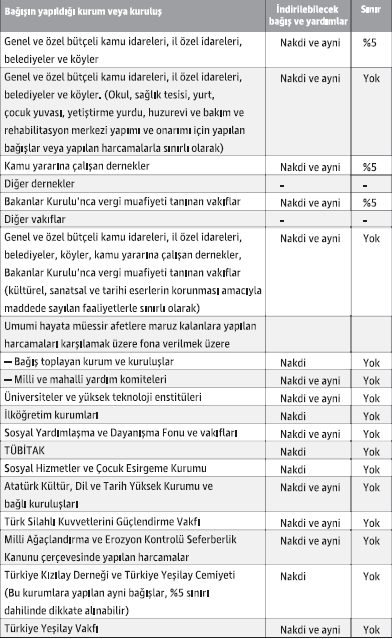

Burada bağış ve yardımların indirimiyle ilgili ayrıntılı açıklamalara yer verilmeyecek, hangi bağışların ne ölçüde kurum kazancının tespitinde dikkate alınabileceğine ilişkin bir özet tablo paylaşılacak ve önemli görülen bazı konulara değinilecektir.

- Aşağıdaki tabloda görüldüğü üzere bazı bağışlar sınırsız olarak indirilebilirken, bazı bağışlar kurum kazancının belli bir oranı sınırında dikkate alınabilmektedir. Örneğin kamu kurumlarına yapılan bağışlar, kurum kazancının %5’ini geçmemek koşuluyla indirilebilmektedir.

- Kurum kazancının belli bir yüzdesiyle sınırlı olan bağışlarda hesaplamaya esas olacak kurum kazancı, 1 seri no.lu Kurumlar Vergisi Genel Tebliği'ne göre, [Ticari Bilanço Karı – (İştirak Kazançları + Geçmiş Yıl Zararları)] formülüyle hesaplanacaktır. Bu formülde kanunen kabul edilmeyen giderlere yer verilmemiştir. Gelir İdaresi'nin, indirilecek bağış ve yardımların bazının belirlenmesinde esas alınan kurum kazancının tespitinde kanunen kabul edilmeyen giderlerin kurum kazancına eklenmeyeceği görüşünde olduğu anlaşılmaktadır. Bu görüş kurum kazancından indirilebilecek bağış ve yardımları kısıtlamaktadır ve hukuken de bu görüşe katılmak mümkün değildir.

- Kurum kazancının belli bir oranı ile sınırlandırılmayan bağış ve yardımların indiriminde de bir sınır bulunmakta olup, bu sınır bağış ve yardımın yapıldığı yılın kurum kazancıdır. Bu tutarı geçen bağış ve yardımlar sonraki yıllara devretmez.

- Kamu kurum ve kuruluşlarına bağışlanan okul, sağlık tesisi, öğrenci yurdu, çocuk yuvası, yetiştirme yurdu ve huzurevi inşası dolaysıyla yapılan harcamaların indirim zamanı kanunda açıkça düzenlenmemiştir. Maliye Bakanlığı, hukuken bağışın yapıldığı, bağışa konu değerin mülkiyetinin bağış yapılan kurum veya kuruluşa geçtiği tarihi esas almakta, bu çerçevede;

Tesislerin kamu kurum ve kuruluşlarına ait arsa üzerine inşa ettirilmesi halinde, inşaat için yapılan harcamaların, harcamanın yapıldığı yılın kazancından,

Tesislerin mükellefin kendi arsası üzerine inşa ettirilmesi halinde ise, bu tesislerin inşası için yapılan harcamaların, tesisin tamamlanarak bağışlandığı yılın kazancından,

indirilmesi gerektiği yönünde görüşler vermektedir.

Kurum kazancından indirilebilecek bağış ve yardımlara ilişkin bir özet tablo aşağıda yer almaktadır.

(Kaynak: Dünya Gazetesi | 10.04.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

Bağımsız Denetime Tabi Olacak Şirketlere İlişkin Eşik Değerler

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Emisyon Primleri İstisnası ve Sorunları

Emisyon Primleri İstisnası ve Sorunları

-

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

Enflasyon Düzeltmesi Uygulamasında 522-MDV Yeniden Değerleme Artışları Tutarı Daha Önceden Sermaye’ye İlave Edilmiş Olsun veya Olmasın, Bu Hususun 2024 Yılı Enflasyon Düzeltmesinde İşletmeler İçin Olumlu veya Olumsuz Vergisel Etkisi Yoktur!

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

Ara Dinlenmesinde İşçinin Fiilen Çalışmadığı Ancak Makine Başında Bekletildiği Süre İş Süresinden Sayılır Mı?

-

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı

-

Kurumlar Vergisi Beyan Döneminde Sayılı Günler

-

Muhasebede Dijitalleşme

Muhasebede Dijitalleşme

-

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

-

Gümrük Birliği ve Steinmeier’in Ziyareti

Gümrük Birliği ve Steinmeier’in Ziyareti

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV