YMM Nurcan Çepni

YMM Nurcan Çepni

Yatırım Teşviklerinde Ne Değişti? / Recep Bıyık

Bir süredir beklenen yatırım teşvikleriyle ilgili yeni düzenlemeler 8 Nisan 2015 tarihli Resmi Gazete'de yayımlanarak yürürlüğe girdi.

Yeni düzenlemelerle, 31.12.2014 tarihine kadar yatırıma başlayanlar için geçerli olan;

- Yatırıma katkı oranları ve vergi indirim oranları ile

- Sigorta primi işveren payına ilişkin avantajlı sürelerin

yatırıma 2015 yılında başlayanlar için de uygulanması olanağı getirildi.

Yeni düzenlemelerden bazıları aşağıda kısaca özetlenecektir.

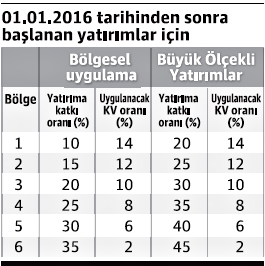

1. Teşviklerde yeni oranlar

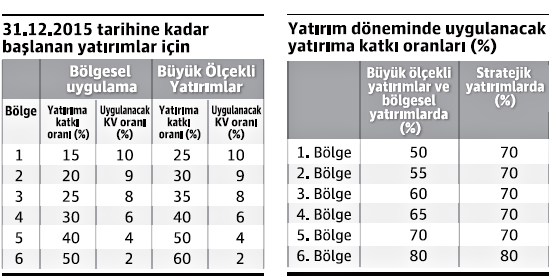

Yeni kararnameyle, 31.12.2015 tarihine kadar başlanan yatırımlar için de 2014 yatırımları için uygulanan oranların uygulanması sağlanmıştır.

2015 yılı sonuna kadar başlayacak yatırımlar için yeni yatırıma katkı oranı ve uygulanacak kurumlar vergisi oranları aşağıda tabloda yer almaktadır. 2015 sonrasında başlayacak yatırımlar için uygulanacak oranlar da, karşılaştırma yapmak isteyenler aşağıda ayrı bir tabloda yer almaktadır. Okuma kolaylığı için, tabloda vergi indirim oranlarına değil, indirim sonrası uygulanacak kurumlar vergisi oranlarına yer verilmiştir.

Konuyu yakından izlemeyeneler için hatırlatmak gerekirse, yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını ifade etmektedir. Yatırıma katkı tutarı, yatırıma katkı oranının yatırım harcaması tutarı ile çarpımı ile hesaplanmaktadır. Örnek vermek gerekirse, 1. Bölgede, bölgesel teşvik uygulaması kapsamında 100 liralık bir yatırım harcaması yapılması durumunda, yatırımdan elde edilen kazanca (yatırım döneminde kısmen diğer kazançlara) indirimli vergi oran uygulanarak, 15 liralık vergi tasarrufu sağlanacaktır.

2. 2015 ve 2016 yılları yatırım harcamaları için yatırım döneminde indirim uygulaması

Yatırımlarda Devlet Yardımları Hakkında Karara göre, hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmamak ve toplam yatırıma katkı tutarının;

a) Büyük ölçekli yatırımlar ve bölgesel teşvik uygulamaları kapsamındaki yatırımlarda; 2 nci bölgede yüzde onunu, 3 üncü bölgede yüzde yirmisini, 4 üncü bölgede yüzde otuzunu, 5 inci bölgede yüzde ellisini ve 6 ncı bölgede yüzde seksenini,

b) Stratejik yatırımlarda; 6 ncı bölgede yüzde seksenini, diğer bölgelerde yüzde ellisini,

geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına indirimli gelir veya kurumlar vergisi uygulanması mümkündür.

Yeni düzenlemeyle, 2015-2016 yıllarında yapılacak yatırım harcamaları için yatırım döneminde daha yüksek oranda indirimli vergi uygulamasına olanak sağlanmıştır. Düzenlemeyle ayrıca, daha önce mümkün değilken, 1. Bölgede de bu uygulama olanaklı hale getişrilmiştir.

Yeni Kararname çerçevesinde, 2015-2016 yılları yatırım harcamaları için indirimli gelir veya kurumlar vergisi oranı, gerçekleşen yatırım harcaması tutarını aşmayacak şekilde, yatırım dçöneminde aşağıdaki tabloda yer alan sınırlar içinde, diğer gelirlere uygulanabilecektir.

(Kaynak: Dünya Gazetesi | 15.04.2015)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Ek Vergi İptal Talebi Reddedildi

Ek Vergi İptal Talebi Reddedildi

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

Kurum Kazancının % 5´i İle Sınırlı Bağış ve Yardımlar

Kurum Kazancının % 5´i İle Sınırlı Bağış ve Yardımlar

-

SGK Prim Ödemesi 1 Gün Gecikirse Ne Olur?

SGK Prim Ödemesi 1 Gün Gecikirse Ne Olur?

-

İstirahat Eksik Gün Nedeni İse Bu Cezalar Neden Uygulanır?

İstirahat Eksik Gün Nedeni İse Bu Cezalar Neden Uygulanır?

-

Belirli Süreli İş Sözleşmesinin Kurulma Esasları

Belirli Süreli İş Sözleşmesinin Kurulma Esasları

-

Belediye Başkanlarının Sosyal Güvenliği Nasıl Olacak?

Belediye Başkanlarının Sosyal Güvenliği Nasıl Olacak?

-

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

SGK DUYURU: 2024/Şubat Dönemi SGK Prim Borçlarının Kdv Mahsubu İle 26/04/2024 Tarihine Kadar Ödenebilmesi

-

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

5520 Sayılı Kurumlar Vergisi Kanunu Sirküleri / 65 Yayınlandı

-

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

VUK. 359’daki Cezaların Caydırıcılığı Üzerine Bir Değerlendirme

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV