Dr. Koray Ateş

Dr. Koray Ateş

2017 Gelir Vergisi Tarifesi Vergi Dilimleri Hatalı Mı Belirlendi? / Bülent Taş

27 Aralık 2016 tarihli Resmi Gazete’de yayımlanan tebliğlerle 2017 yılında uygulanacak bir çok maktu vergi ve harçlarda artışlar yapılmıştır. 296 sayılı Tebliğ ile de Gelir Vergisi Kanunu’nun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86, 89/15 ve 103’üncü maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar, basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile 1/1/2006 tarihinden önce ihraç edilen bir kısım menkul kıymetlerden 2016 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak indirim oranı uygulamasına ilişkin hususların açıklanması olarak belirtilmektedir.

Bilindiği üzere Gelir Vergisi Kanunu’nun 103’üncü maddesi artan oranlı gelir vergisi esas tarifesini düzenlemektedir. Kanunun mükerer 123’ncü maddesi ise kanunun 19, 21, 23/8, 31, 47, 48, mükerrer 80, 82 ve 86’ncı maddeleri ile 89’uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanacağını öngörmekte, bu şekilde artırılarak hesaplanan maktu had ve tutarların %5’ini aşmayan kesirler dikkate alınmayacağı da aynı maddede hükme bağlanmaktadır. Sözkonusu madde uyarınca 103 maddede yer alan tarifedeki gelir dilimleri de yeniden değerleme oranında artırılmakta ve artırılan tutarların %5’ini geçmeyen kesirler dikkate alınmamaktadır.

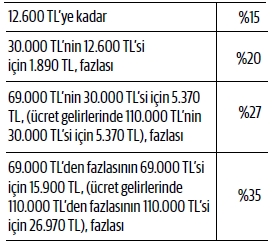

2016 yılında her bir gelir dilimi için uygulanan tarife aşağıdaki gibidir.

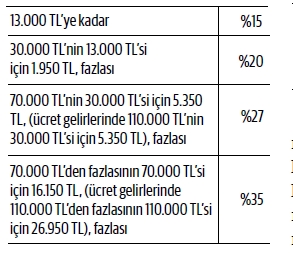

296 sayılı Tebliğ ile 2017 her bir gelir dilimi için uygulanan tarife aşağıdaki gibi belirlenmiştir.

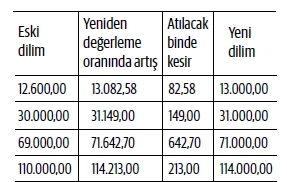

2017 yılı için gelir dilimleri %3.83 olan yeniden değerleme oranında artırılmamıştır. Ancak anlaşıldığı kadarıyla bazı dilimlerde (ilk dilim) binde kesirler (bin TL’ye kadar kesirler) atılırken, ücret gelirleri için belirlenen de dahil olmak üzere diğer dilimlerde bin TL’nin üzerindeki kesirler de atılmıştır. Mükerrer 123’ncü madde farklı dilimler için farklı kesir hesabına imkan vermemektedir. Kanunda yer alan kesir ibaresinin bütünden arta kalan olarak algılanması gerekir. Buna göre de bütünün ne olduğu önemli hale gelmektedir. Bütün rakamlar on, yüz, bin, milyon, milyar diye sıralanır. Ona kadar olan rakamlarda kesir bire kadardır. Yani sıfır ile bir arasındadır. Onlu sayılarda kesir ona kadardır.Yani sıfır ile on arasındadır. Yüzlü sayılarda kesir yüze kadardır. Yani sıfır ile yüz arasındadır. Binli sayılarda kesir bine kadardır. Yani sıfır ile bin arasındadır. Kesir hesabı bu şekilde devam eder. Gelir Vergisi tarifesinde yer alan dilim tutarları binli sayılardır. Dolayısıyla bu tutarların kesirleri bini geçemez.

2011 yılı için çıkarılan tebliğde de bu hatanın yapıldığı yani bini geçecek şekilde kesir hesabının yapıldığı, daha sonra 2013 ve 2014 yılları için çıkarılan tebliğlerde hatanın tekrarlandığı görülmektedir. Belirtildiği üzere her bir dilim için bin TL’ye kadar olan tutarların kesir olarak atıulması doğru olandır. Buna göre 2017 yılı tarifesi için yeni dilim hesabının aşağıdaki gibi olması gerekir.

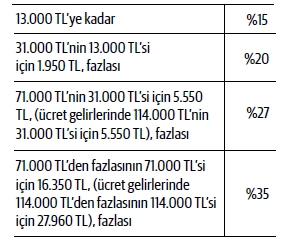

Bu çerçevede 2017 yılı için uygulanması gereken doğru tarifenin de aşağıdaki gibi olması gerekir.

Tebliğ ile 2017 yılı için uygulanacağı belirtilen tarife hukuki ihtilafl ar yaratacak niteliktedir. Uygulamanın düzeltilmesi, bu tarifede ısrar edilecekse bunun bir kararnameye bağlanması uygun olacaktır.

(Kaynak: Dünya Gazetesi | 23.02.2017)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (156 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

14 Adımda Kurumlar Beyannamesi Kapanış Kayıtları (Detaylı Rehber)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Muhasebede Dijitalleşme

Muhasebede Dijitalleşme

-

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

Kamu Yararına Çalışan Derneğe 2023 Hesap Döneminde Yapılan Nakden Bağışın Kurum Kazancından İndirilmesi

-

Gümrük Birliği ve Steinmeier’in Ziyareti

Gümrük Birliği ve Steinmeier’in Ziyareti

-

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

-

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

-

Kurumlar Vergisinin Oranının Saptanması

Kurumlar Vergisinin Oranının Saptanması

-

''Kötüniyetli İşveren Tazminat Öder''

''Kötüniyetli İşveren Tazminat Öder''

-

Sanayi Siciline Kayıtlı Firmalar Yıllık İşletme Cetveli'ni 30.04.2024 Tarihine Kadar Vermeleri Gerekir

Sanayi Siciline Kayıtlı Firmalar Yıllık İşletme Cetveli'ni 30.04.2024 Tarihine Kadar Vermeleri Gerekir

-

Hizmet İhracatçıları İçin Hususi Damgalı (Yeşil) Pasaport Uygulamaları

Hizmet İhracatçıları İçin Hususi Damgalı (Yeşil) Pasaport Uygulamaları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV